新闻资讯

再次见证保险利率历史,3.0%时代落幕

2024/8/6

8月2日,国家金融监督管理总局向各监管局、人身险公司和行业协会下发了《关于健全人身保险产品定价机制的通知》(金发【2024】18号)。

01产品预定利率全线下调

《通知》提出,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%,相关责任准备金评估利率按2.5%执行;预定利率超过上限的普通型保险产品停止销售。

自10月1日起,新备案的分红型保险产品预定利率上限为2.0%,相关责任准备金评估利率按2.0%执行;预定利率超过上限的分红型保险产品停止销售。新备案的万能型保险产品最低保证利率上限为1.5%,相关责任准备金评估利率按1.5%执行;最低保证利率超过上限的万能型保险产品停止销售。

02建立预定利率与市场利率挂钩及动态调整机制

《通知》要求,建立预定利率与市场利率挂钩及动态调整机制。参考五年期以上LPR、5年期定期存款基准利率、10年期国债到期收益率等长期利率,确定预定利率基准值,由保险业协会发布。挂钩及动态调整机制应当报金融监管总局。达到触发条件后,各公司按照市场化原则,及时调整产品定价。

也就是说,预定利率不是一成不变的,而是可以随着市场利率随时调整的,要及时调整产品定价。但目前我国已经长期处于低利率状态,而且可能继续延续。

03保单利益演示强调账户利率风险共担和投资收益分成机制

《通知》提醒:对于分红型保险产品和万能型保险产品,各公司在演示保单利益时,应当突出产品的保险保障功能,强调账户的利率风险共担和投资收益分成机制,帮助客户全面了解产品特点要平衡好预定利率或最低保证利率与浮动收益、演示利益与红利实现率的关系,根据账户的资产配置特点和预期投资收益率差异化设定演示利率,合理引导客户预期。在披露红利实现率时,应当以产品销售时使用的演示利率为计算基础。

《通知》鼓励开发长期分红型保险产品。对于预定利率不高于上限的分红型保险产品,可以按普通型保险产品精算规定计算现金价值。

04全渠道报行合一即将到来

在深化“报行合一”方面,《通知》要求,各公司在产品备案或审批材料中,应当标明个人代理、互联网代理、银邮代理、经纪代理等销售渠道,同时列示附加费用率和费用结构。

也就意味着,未来各个销售渠道都将严格实行报行合一政策,不管是个代、经代或是银保代理人都将回归同一起跑线,这对于引导行业良性竞争是非常有意义的。

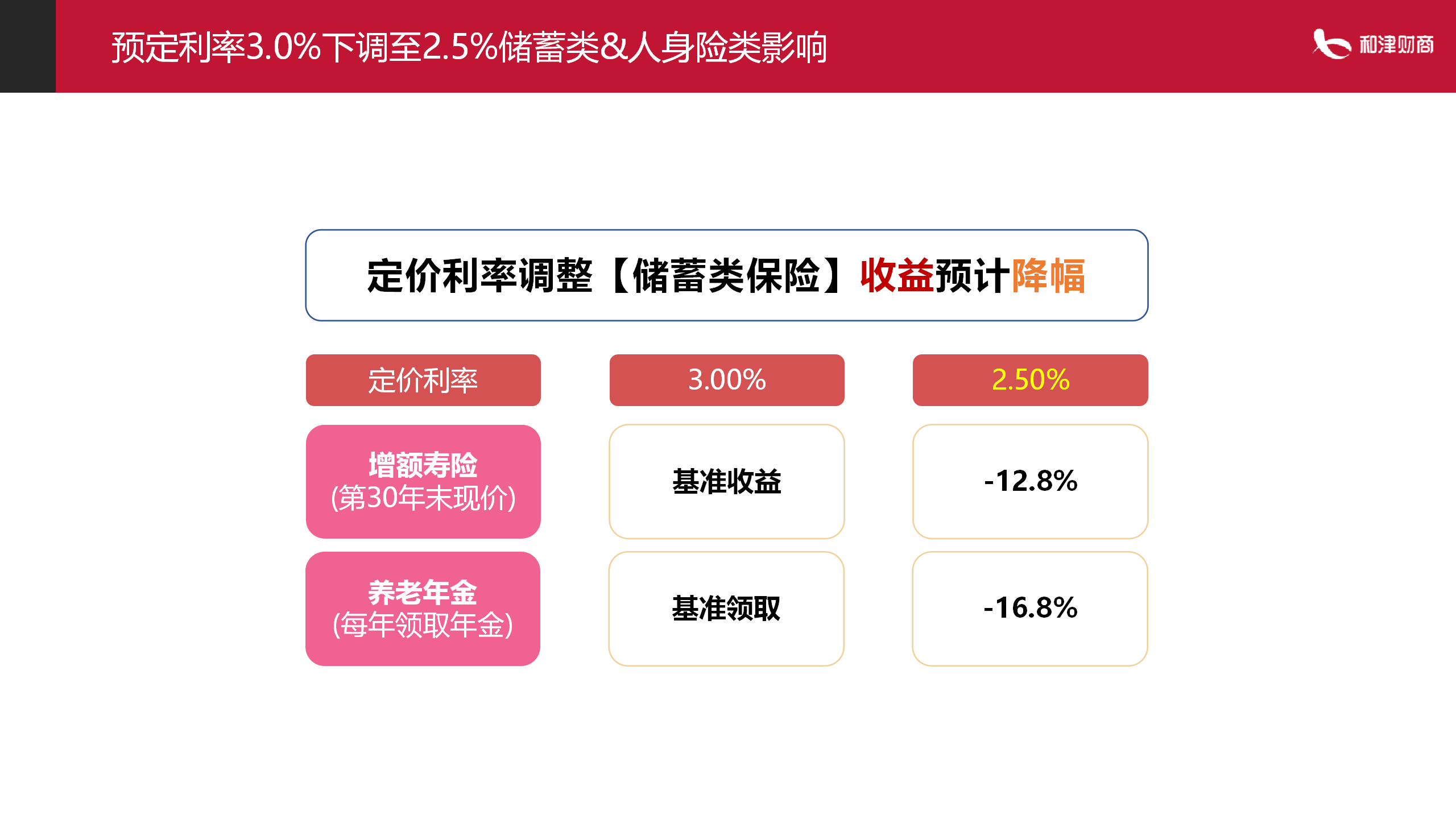

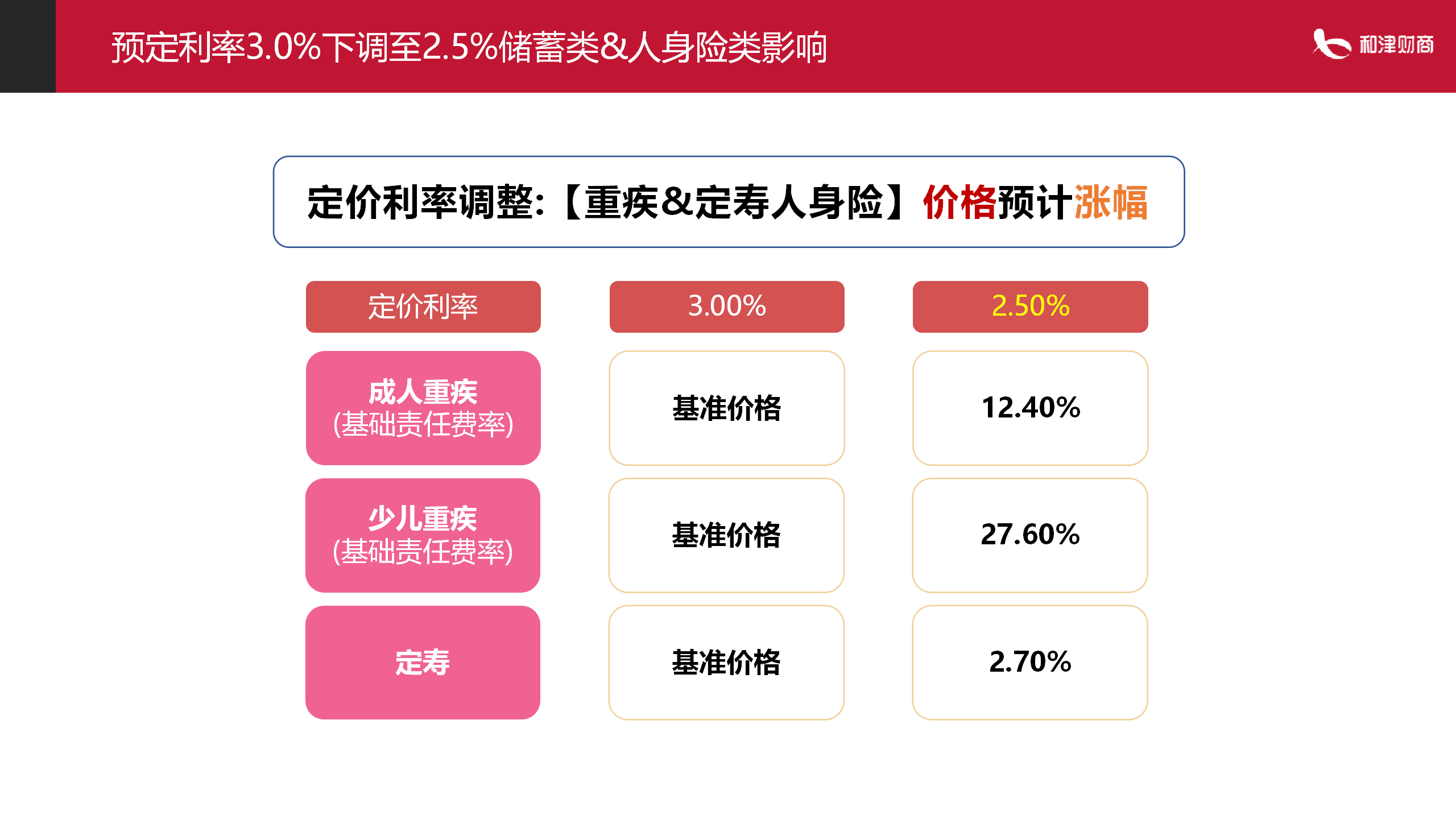

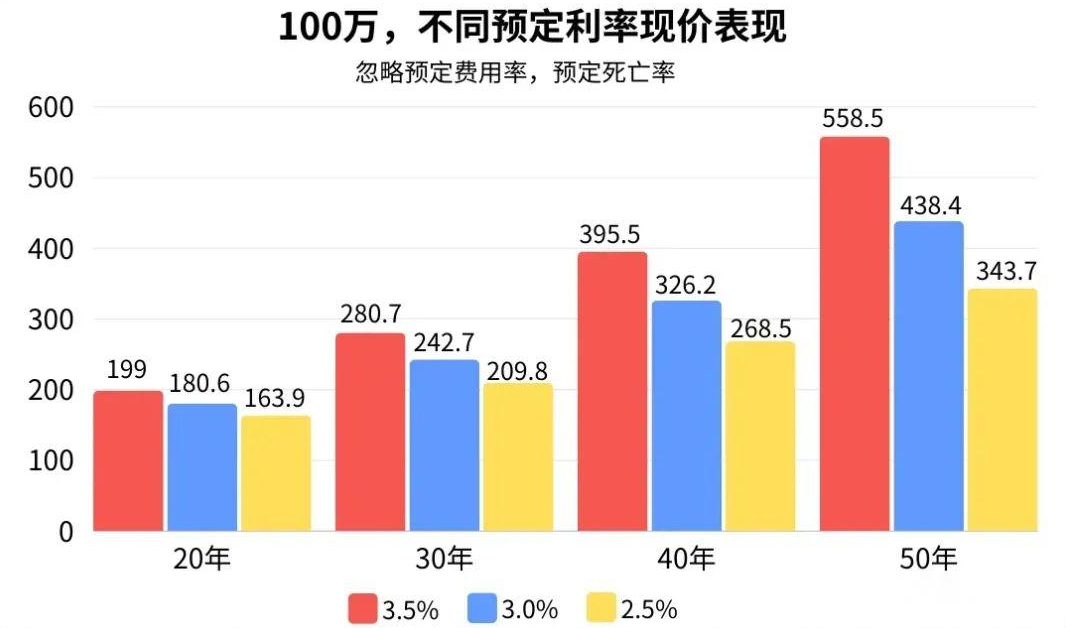

3.0时代马上结束,2.5时代即将拉开大幕

从字面上看可能只是0.5%的降幅

但是对于产品收益来讲,影响的可不是“一星半点”

以3.5%、3.0%、2.5%三种预定利率为例

同样投入100万本金,持有20年:

预定利率3.5%的产品现价为199万;

预定利率3.0%的产品现价为180.6万;

预定利率2.5%的产品现价为163.9万。

所以说,如果有理财储蓄需求的朋友,现在最好的选择就是把握当下,用3.0的固定收益,锁定稳稳的幸福。

文章来源:恒邦头条